O ICMS (Imposto sobre Circulação de Mercadorias e Serviços) tem sido central nas discussões sobre os preços dos combustíveis, disputas fiscais entre estados e investigações de sonegação, como a operação contra o Grupo Refit. Mas, afinal, o que é esse imposto estadual e como funciona a alíquota aplicada à gasolina, ao diesel e ao gás de cozinha?

O que é o ICMS?

Segundo Rodrigo Spada, presidente da Associação Nacional de Fiscais de Tributos Estaduais (Febrafite), o ICMS é a principal fonte de receita dos governos estaduais. Setores como energia elétrica, telecomunicações e combustíveis historicamente contribuem de forma significativa para a arrecadação, representando, em alguns estados, mais de 70% do total.

A sonegação nesses setores, portanto, tem um impacto fiscal considerável. O Grupo Refit, por exemplo, é apontado como o maior devedor de ICMS de São Paulo e o segundo maior do Rio de Janeiro. Investigações apontam R$ 26 bilhões em fraudes envolvendo offshores, fundos de investimento e interpostas pessoas.

O ICMS é um tributo estadual incidente sobre a venda de produtos, a prestação de serviços de transporte interestadual e intermunicipal e de comunicações. É cobrado em praticamente todas as etapas da cadeia de consumo e representa a principal fonte de receita dos estados.

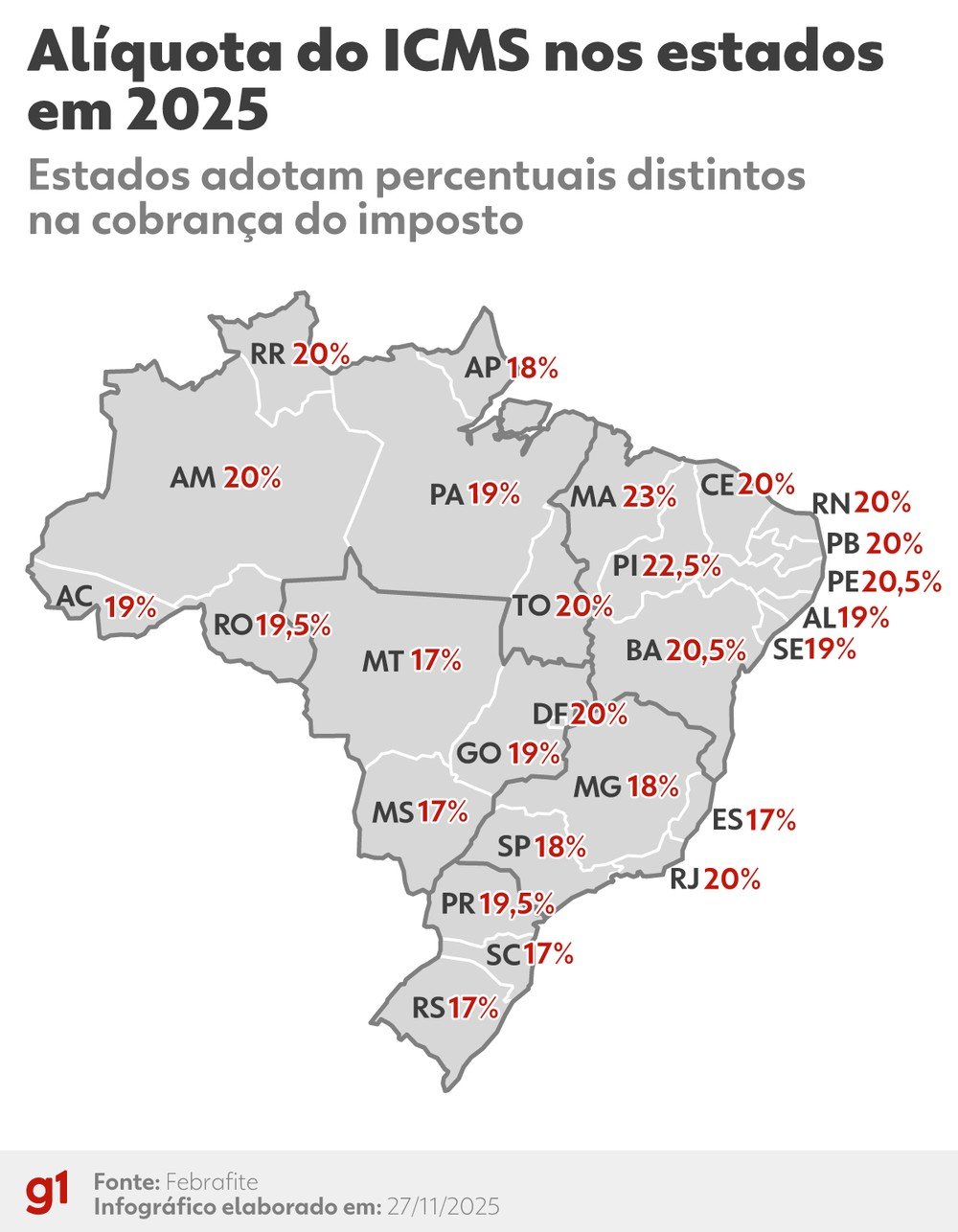

Alíquotas do ICMS

As alíquotas do ICMS variam entre os estados, mas a maioria se concentra entre 17% e 20% em 2025. Maranhão (23%) e Piauí (22,5%) aplicam percentuais superiores, enquanto Espírito Santo, Mato Grosso do Sul, Mato Grosso, Rio Grande do Sul e Santa Catarina mantêm a alíquota em 17%.

Como funciona o ICMS sobre combustíveis?

Diferentemente de outras mercadorias, os combustíveis derivados de petróleo seguem uma regra própria: todo o valor do ICMS vai para o estado onde ocorre o consumo, o chamado modelo de destino. Esse modelo se aplica à gasolina, ao etanol anidro, ao diesel e ao GLP.

Além disso, esses combustíveis não seguem as alíquotas percentuais tradicionais, mas sim um valor fixo, padronizado nacionalmente. Desde 2023, a cobrança é monofásica, com uma única etapa de tributação, baseada em alíquotas ad rem.

A alteração representou uma mudança importante na forma como os estados recolhem o imposto. Anteriormente, a arrecadação era proporcional ao valor do combustível na bomba; agora, depende apenas da quantidade comercializada. Essa mudança exige revisões periódicas, pois o valor fixo pode se desfasar com o tempo.

O modelo “ad rem”

Até 2022, o ICMS sobre combustíveis seguia a lógica ad valorem (percentual sobre o preço final). Com a alta dos combustíveis, o Congresso aprovou a Lei Complementar 192, que limitou a alíquota, impactando as receitas estaduais.

Com a Lei Complementar 201, a partir de 2023, o sistema migrou para o modelo ad rem. Os valores fixos são definidos anualmente pelo Conselho Nacional de Política Fazendária (Confaz) e reajustados com base no Índice Nacional de Preços ao Consumidor Amplo (IPCA).

Valores atuais (a partir de 1º de fevereiro de 2025)

- Gasolina e etanol anidro: R$ 1,47 por litro

- Óleo diesel e biodiesel: R$ 1,12 por litro

- GLP: R$ 1,39 por quilo

Por que a tributação monofásica importa?

Além da alíquota fixa, a tributação monofásica – com o ICMS recolhido uma única vez, normalmente pelo produtor ou importador – simplifica a fiscalização, reduz brechas para sonegação e diminui disputas interestaduais. O modelo também elimina a necessidade de cobrança do Diferencial de Alíquota (DIFAL) nas operações interestaduais.

Para Spada, a transparência é fundamental para aprimorar o sistema. A uniformização da alíquota e a cobrança monofásica fortalecem a capacidade de rastrear operações e reduzir perdas fiscais, embora ainda existam desafios para conter organizações criminosas.